说明

本文数据信息来自保险数据,最新数据为2025年1-12月,仅供交流参考使用,不作为投资依据,行业发展需要专业第三方研究机构,欢迎支持、转发、关注,欢迎深入交流探讨。如有不同意见,请与作者联系。

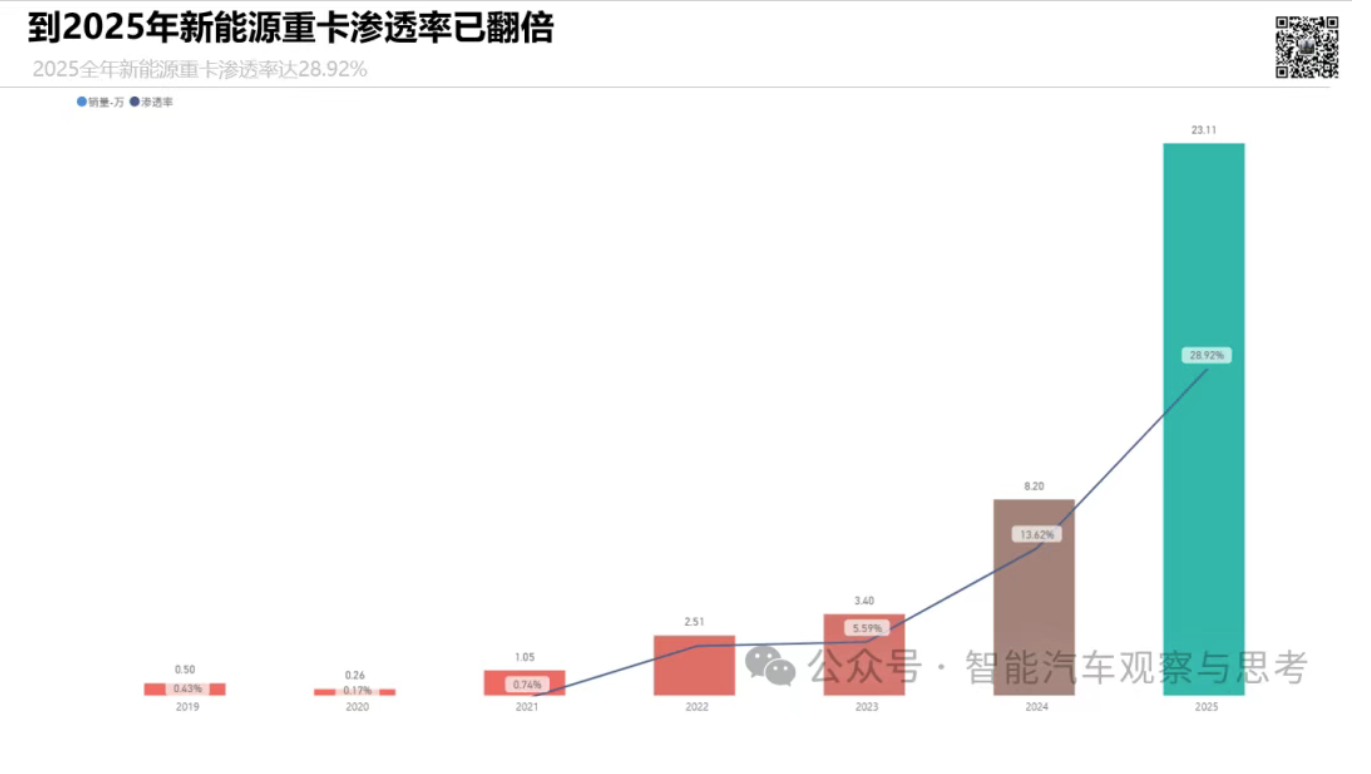

2025年,在各项政策的利好下,新能源商用车市场迅速扩增,其中新能源重卡渗透率已达到28.92%,对比2024年,实现翻倍。

“

2025年新能源重卡市场持续爆发

2025年全年,新能源重卡市场累计销售23.11万辆,在整个重卡市场79.92万辆的总销量中占比达到28.92%,这也表示在2025年销售的每3.5辆重卡中,就有1辆是新能源车型。与2024年的8.2万辆相比,同比大增181.75%,增速远超整个重卡市场32.67%的平均水平。

目前来看,虽销量基数未超柴油车型,但增长空间较大。

从渗透率角度来看,2019年新能源重卡渗透率仅为0.43%,2021年开始缓慢爬坡,2024年跃升至13.62%,到2025年直接翻倍至28.92%。短短6年间,渗透率提升了超过66倍,实现了从“小众试点”到“主流选择”的跨越。

“

政策端来看,从“引导”到“倒逼”

政策利好

2025年是国六B排放标准全面实施的关键年份,传统柴油重卡的升级成本大幅提升,部分车型甚至因技术瓶颈难以达标,这直接推动了终端用户向新能源车型转移。

此外,多地政府推出新能源重卡购置、运营补贴,部分地区还叠加路权优先,进一步降低了用户的运营成本与政策风险。

新能源商用车购置税减半政策

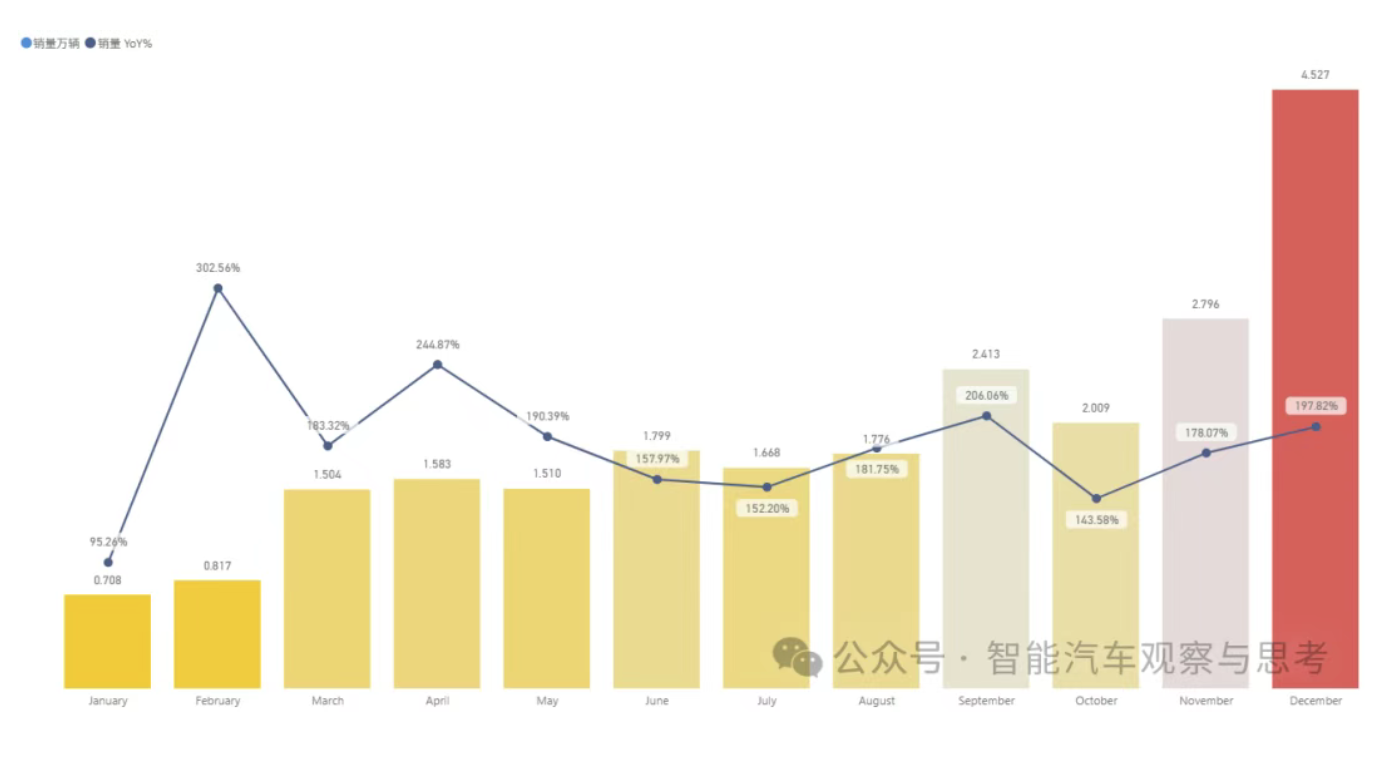

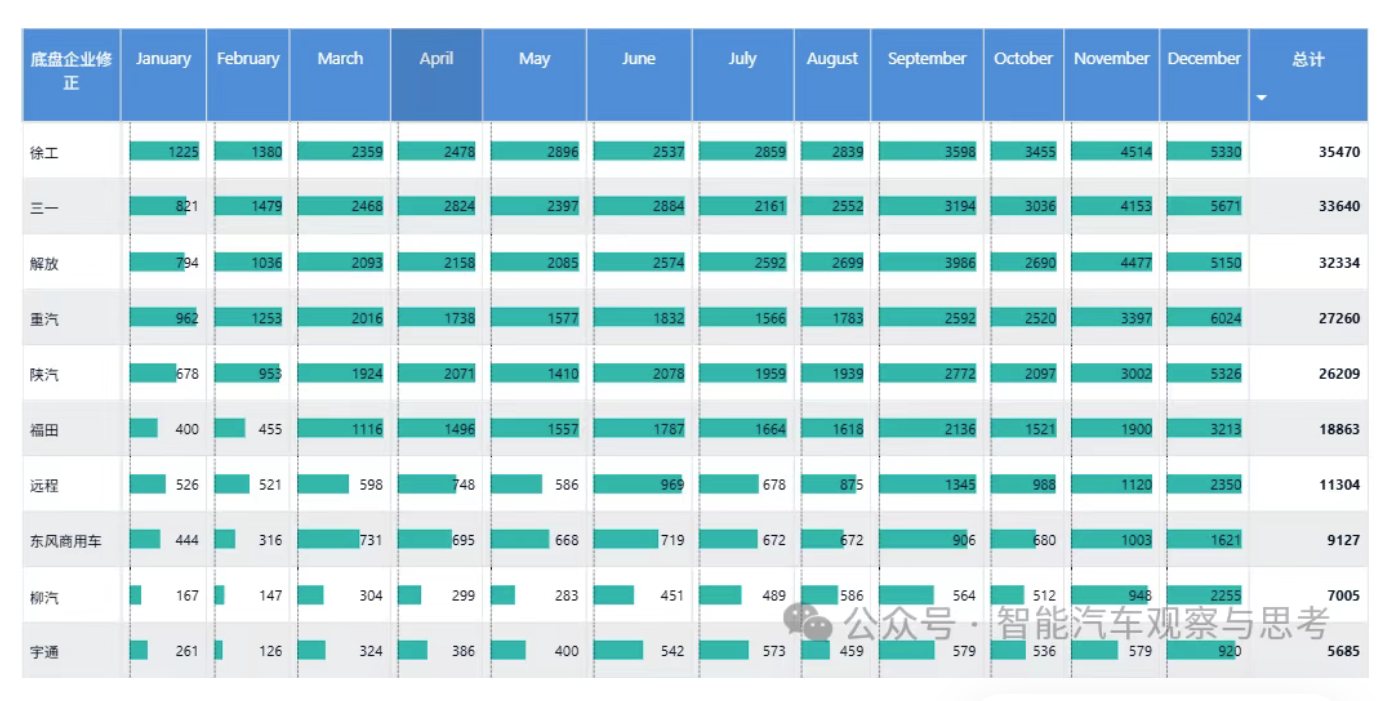

分月来看,2025年的年末销量呈现断层式高增,高出11月一倍,呈现这种情况的原因可能与2026年1月1日新能源商用车新规有关。

新政明确,2026年1月1日起,新能源商用车购置税政策正式优化调整,从2024-2025年的全额免征转为2026-2027年的无上限减半征收。

有购置车辆计划的客户或将计划提前,节省成本,这也进一步刺激2025年末的新能源重卡销量。

“

四大细分市场,为什么新能源牵引车占比最高?

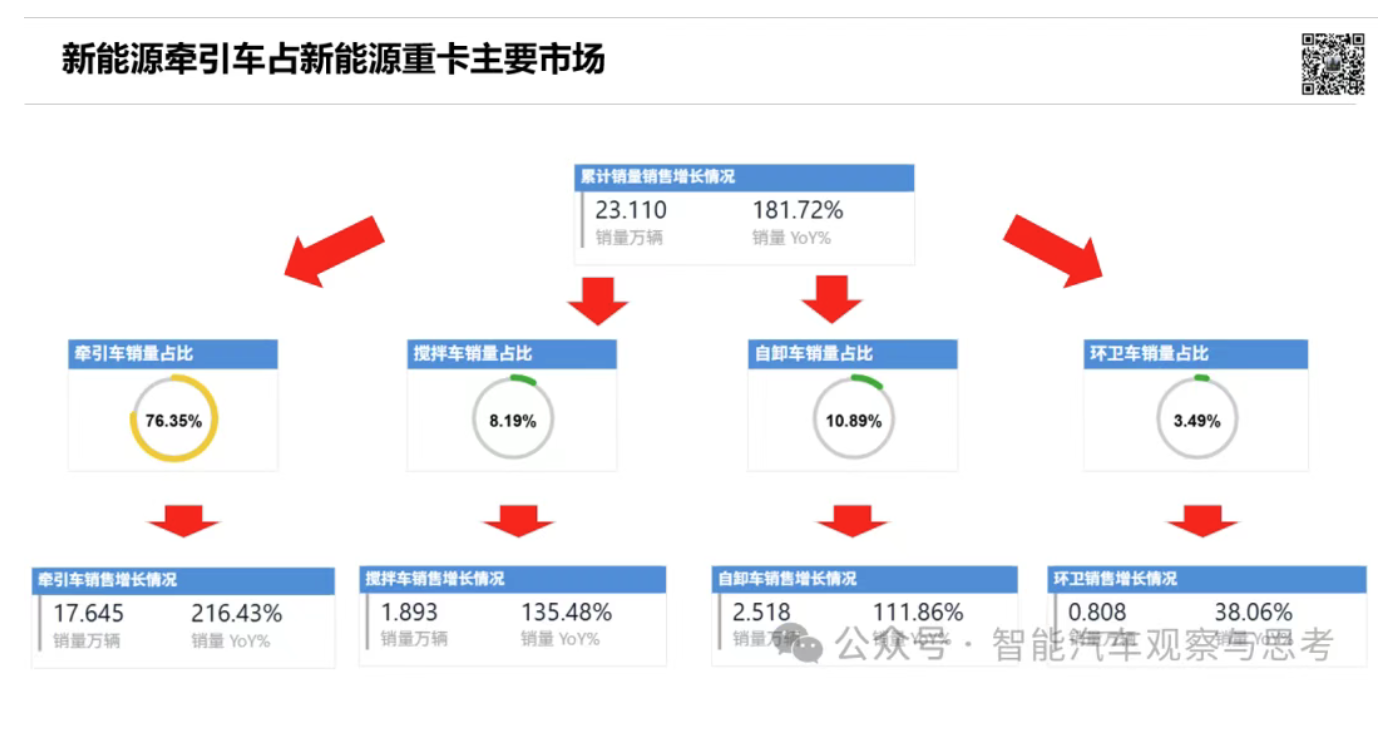

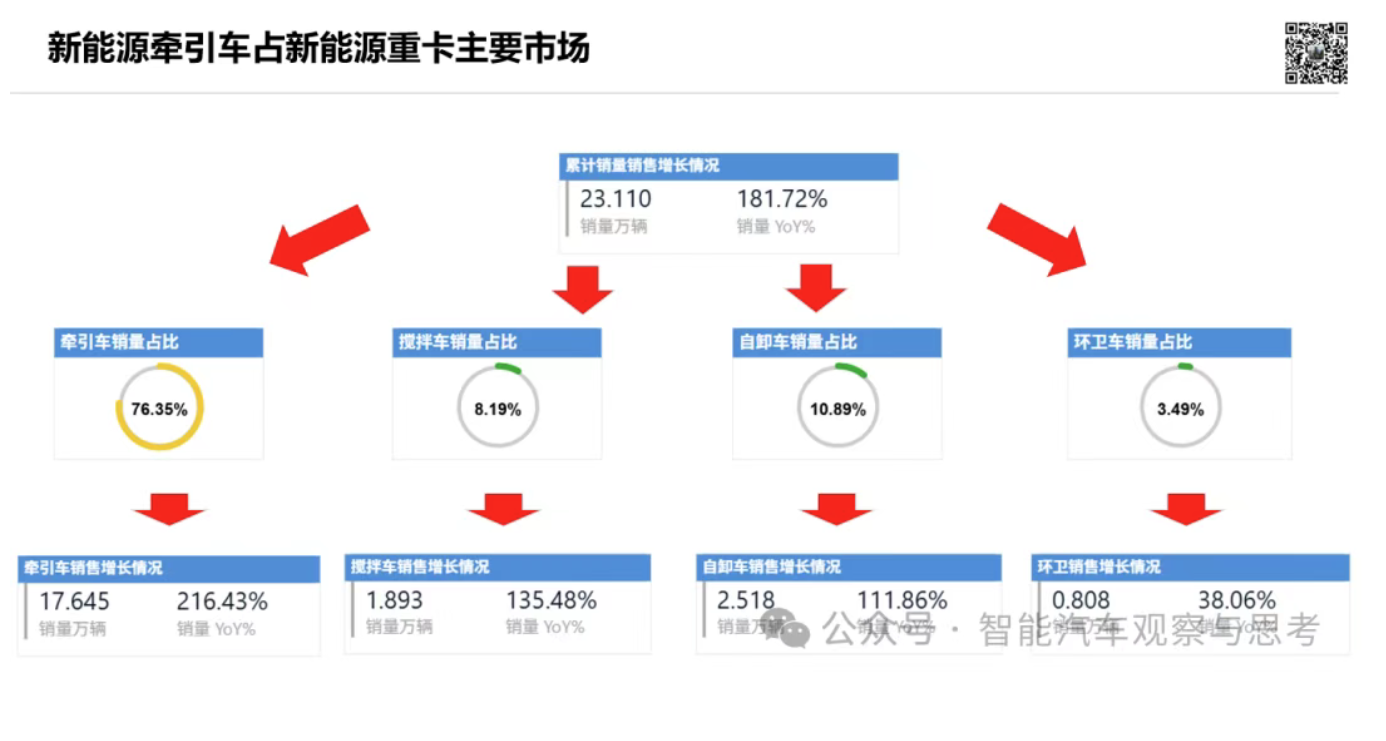

细分车型来看,2025年新能源重卡四大车型市场:牵引车、自卸车、搅拌车以及环卫车销量均呈现同比增长。

牵引车市场占比超四分之三

2025年新能源牵引车销量17.645万辆,同比增长216.43%,占比76.35%,是新能源重卡市场的绝对主力,市场份额超过四分之三。

从场景端来看,国内主要港口2025年推进“零碳港口”建设,头部港口集团的批量订单直接拉动了牵引车销量的爆发。技术端来看,2025年多家主流车企从续航里程到充电时间实现技术突破,能够满足大部分干线运输的需求。

自卸车&搅拌车同步增长

2025年新能源自卸车销售2.518万辆,同比增111.86%,占比10.89%,位居第二;搅拌车销售1.893万辆,同比增长135.48%,市占比8.19%,排名第三,两个细分市场实现同步增长。

自卸车的核心场景是矿区、城建工地,这类场景同样是环保政策管控的重点,此外,换电自卸车的载重量已接近燃油车,满足了矿区的重载需求,进一步提升了用户意愿。

搅拌车主要用于城市混凝土运输,属于短途、固定路线场景,随着政策对于燃油商用车的近一步收紧,新能源搅拌车赢来了更多的机会,此外,搅拌车的运营时间主要集中在夜间,电网低谷电价进一步降低了运营成本,提升了采购性价比。

此外,2025年新能源环卫车受政策托底,实现稳步增长,全年销量0.808万辆,同比增长38.06%,市占比3.49%。

“

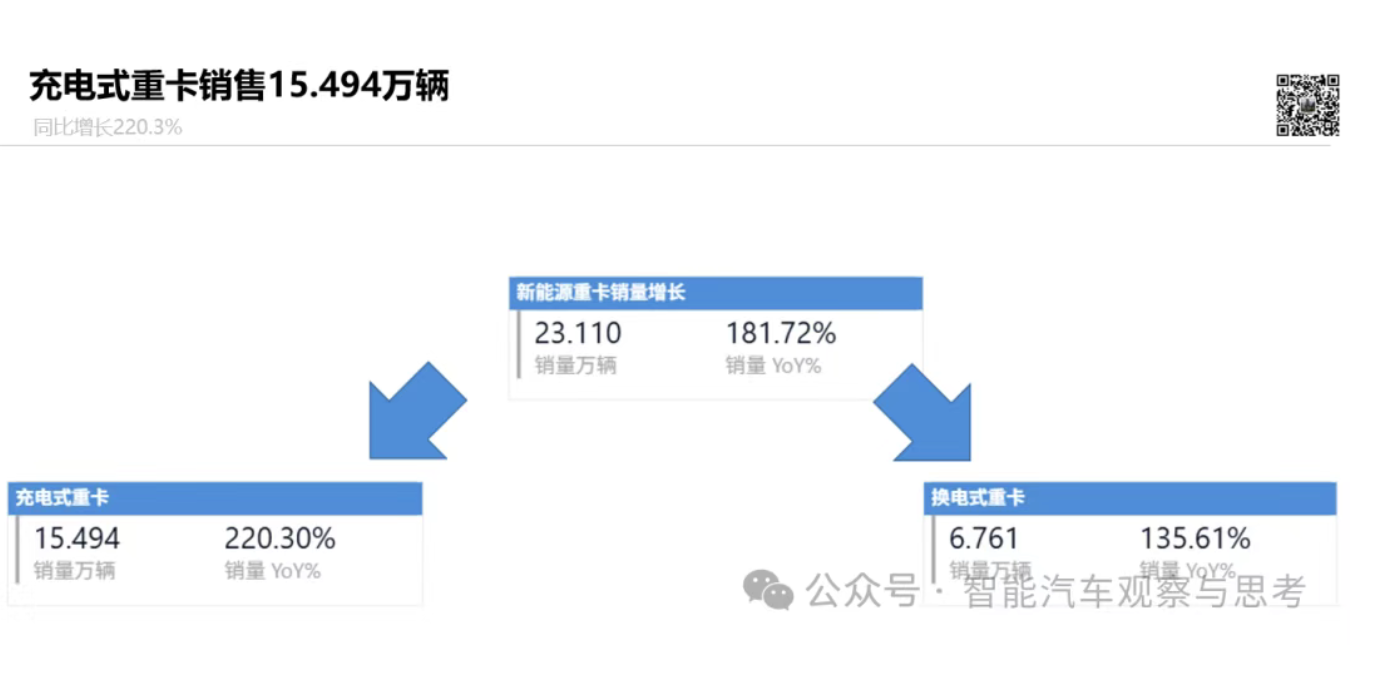

技术突破,充电式重卡已转变成为主力

随着各车企大电量车型的推出,充电技术的不断突破,新能源重卡补能车型“主力”已经悄悄发生改变。

2025年,充电式重卡15.494万辆,同比增长220.3%;换电重卡6.761万辆,同比增长135.61%。

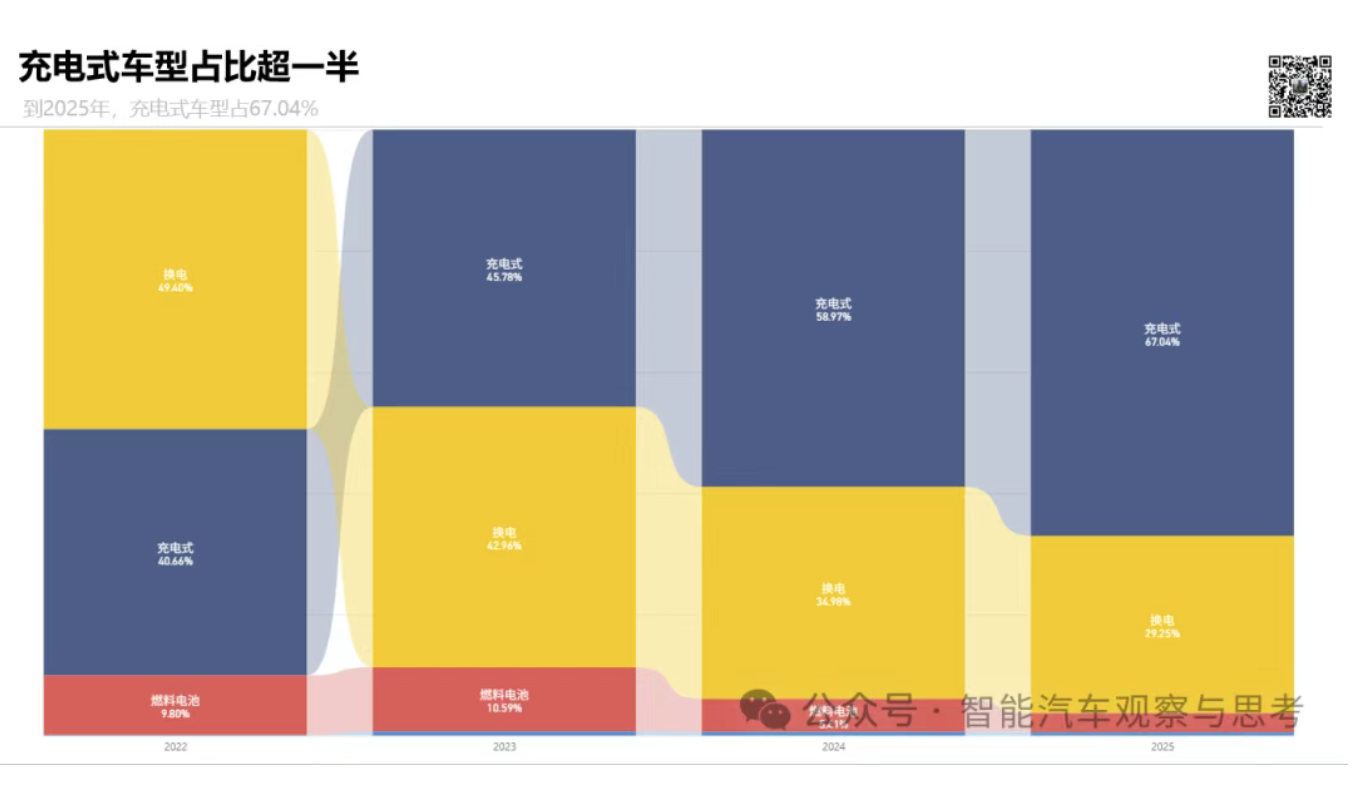

从2022年-2025年市场占比来看,2022年,新能源重卡市场还是以换电重卡为主,充电重卡有赶超之势,到2023年,充电重卡市占比超换电重卡,换电重卡市场近一步受挤压;直到2025年,充电式重卡67.04%的市占比已经占领主要市场,换电车型市场则被压缩至29.25%。

“

城市销量TOP10,重点城市有哪些?

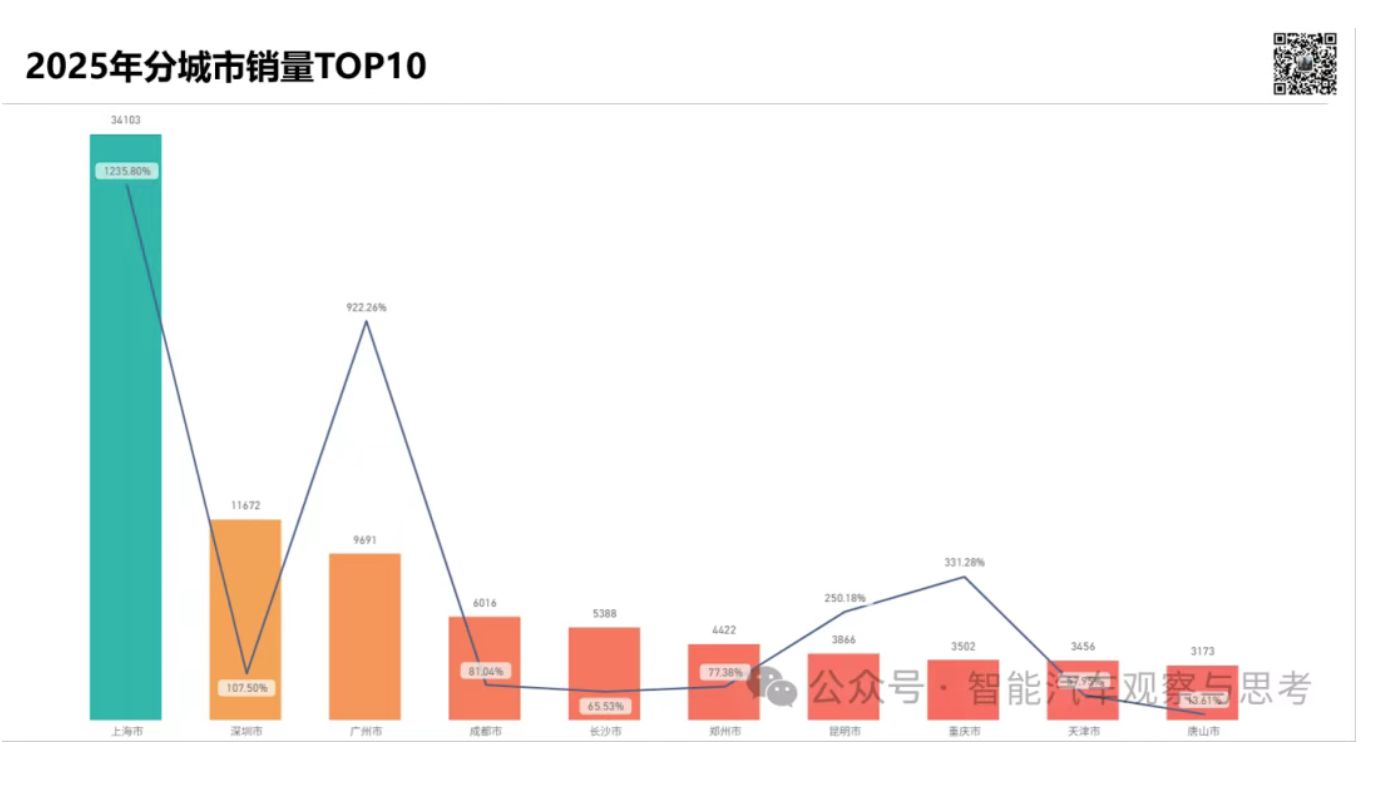

从2025年新能源重卡分城市销量TOP10来看,头部城市的销量与增速呈现“沿海港口领跑、内陆基建跟涨、产业城市突围”的鲜明特征。

TOP10城市销量2025年均呈现正增长,其中深圳、广州、昆明和重庆呈现3位数增长,上海在2025年则呈现1235.8%的暴增。

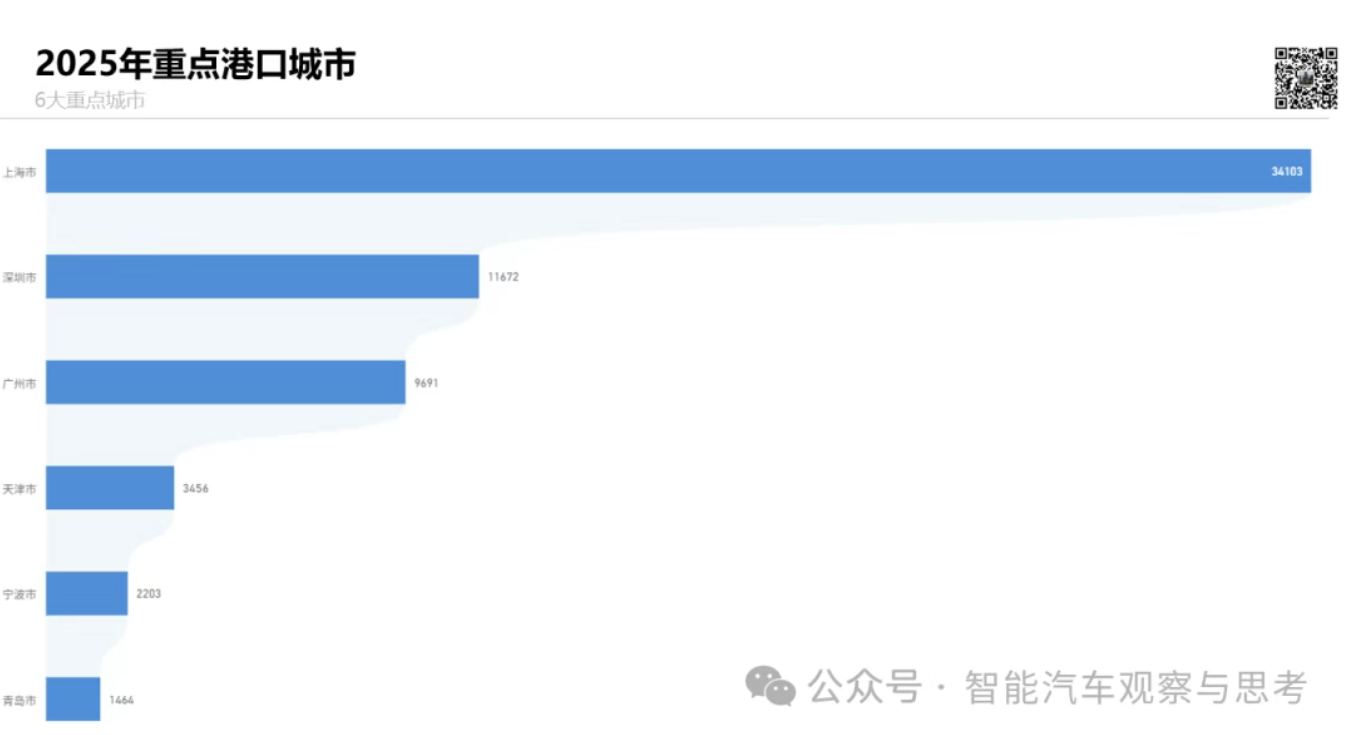

港口城市为新能源重卡提供重要发展场景

其中,上海、深圳、广州、天津作为TOP10中的港口城市,合计贡献了超60%的TOP10总销量。

上海市2025年新能源重卡销量34103辆,同比增长1235.8%,城市销量排名第一。上海作为国内新能源汽车产业的先行者,除了拥有国内最大的集装箱港口城市外,上海的城建环卫场景也在批量替换新能源重卡,双重需求直接拉动销量登顶。

深圳市2025年新能源重卡销售11672辆,同比增长107.5%,排名第二,作为国内新能源汽车产业核心城市,深圳供应链配套完善;盐田港、蛇口港的牵引车替换需求,加上“无废城市”建设下的环卫车采购,共同支撑了销量高位增长。

此外,广州市全年销量9691辆,同比增速922.26%,排名第三,同样因为“港口属性”+主机厂优势上榜;天津全年销量3456辆,同比增57.95%,排名第九,拥有钢铁、港口双重重点城市属性。

产业集中刺激城市新能源重卡销量

除了上述港口城市以外,拥有钢铁产业城市也是新能源重卡渗透的重要城市,如排名第十的唐山市,2025年新能源重卡销量3173辆,同比增长13.61%,排名第十。

或是像长沙(5388辆,同比增长65.53%,排名第五)、重庆(3502辆,同比增长331.28%,排名第八)等这样主机厂及上下游集中的城市也是新能源重卡销量较高的城市。

成都、昆明、郑州由于是重要物流枢纽城市,给了新能源重卡发展提供了更多机会。

“

2025全年,各家车企表现如何?

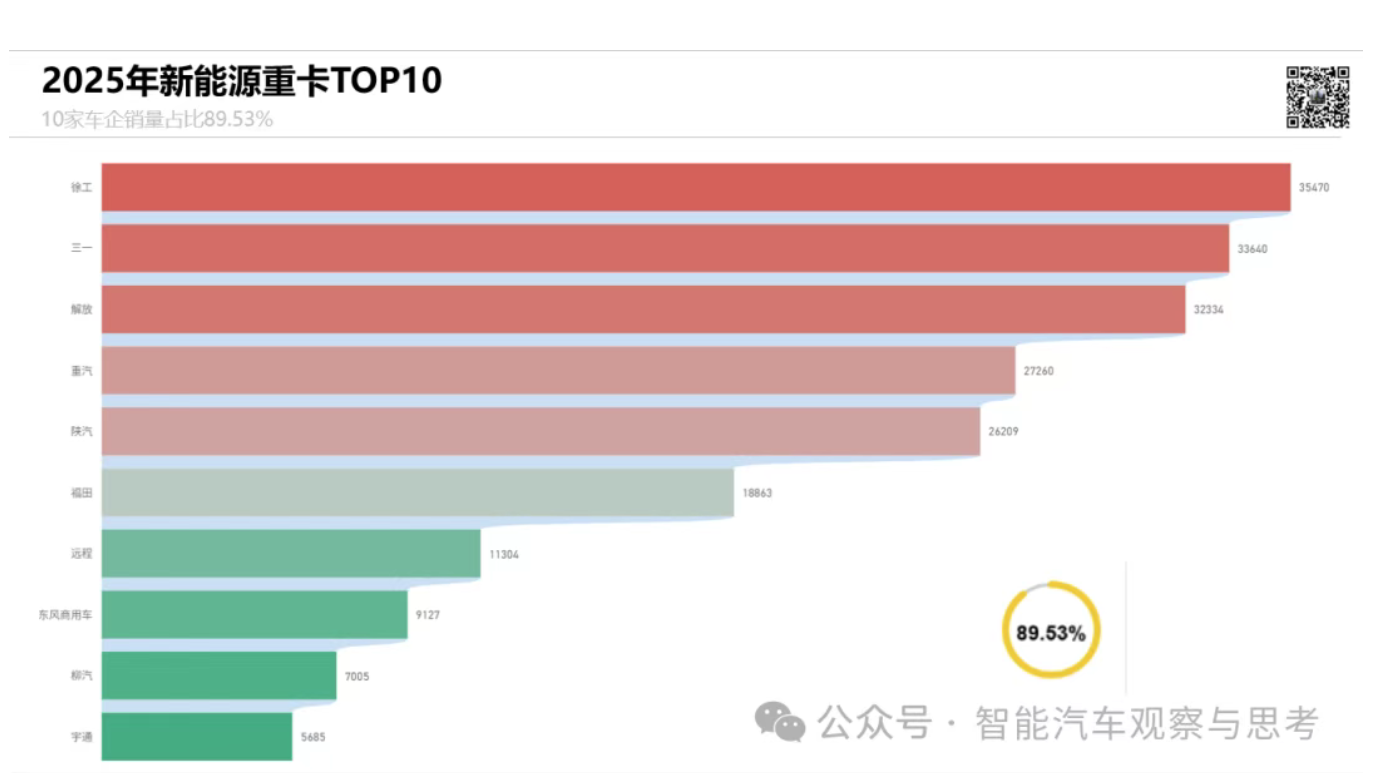

整体来看,2025年新能源重卡销量TOP10车企表现突出,有7家车企销量为5位数,对比2024年均呈现翻倍增长。其中徐工、三一、解放、重汽和陕汽格局稳定,相较比2024年,排名未有变化。

徐工、三一、解放新能源重卡销量超3万辆

2025年,徐工(销量35470辆)、三一(33640辆)、解放(32334辆)分别排名前三,其中解放今年凭借在新能源牵引车市场的突出表现,近一步拉近和第二名的销量差。

重汽(27260辆)、陕汽(26209辆)分别排名第四和第五。

第6-10名,竞争“激烈”

对比2024年TOP10榜单来看,2025年第6-10名“竞争激烈”,虽未有“新面孔”进入榜单,但排名已发生变化。

福田2025年新能源重卡销售18863辆,排名上升一位至第六名。

远程(11304辆)、东风(9127辆)、柳汽(7005辆)、宇通(5685辆)排名第七、八、九、十名。

其中,远程、东风和柳汽今年排名均上升一位;宇通排名则从第六滑落至第十名

转载自:公众号:智能汽车观察与思考