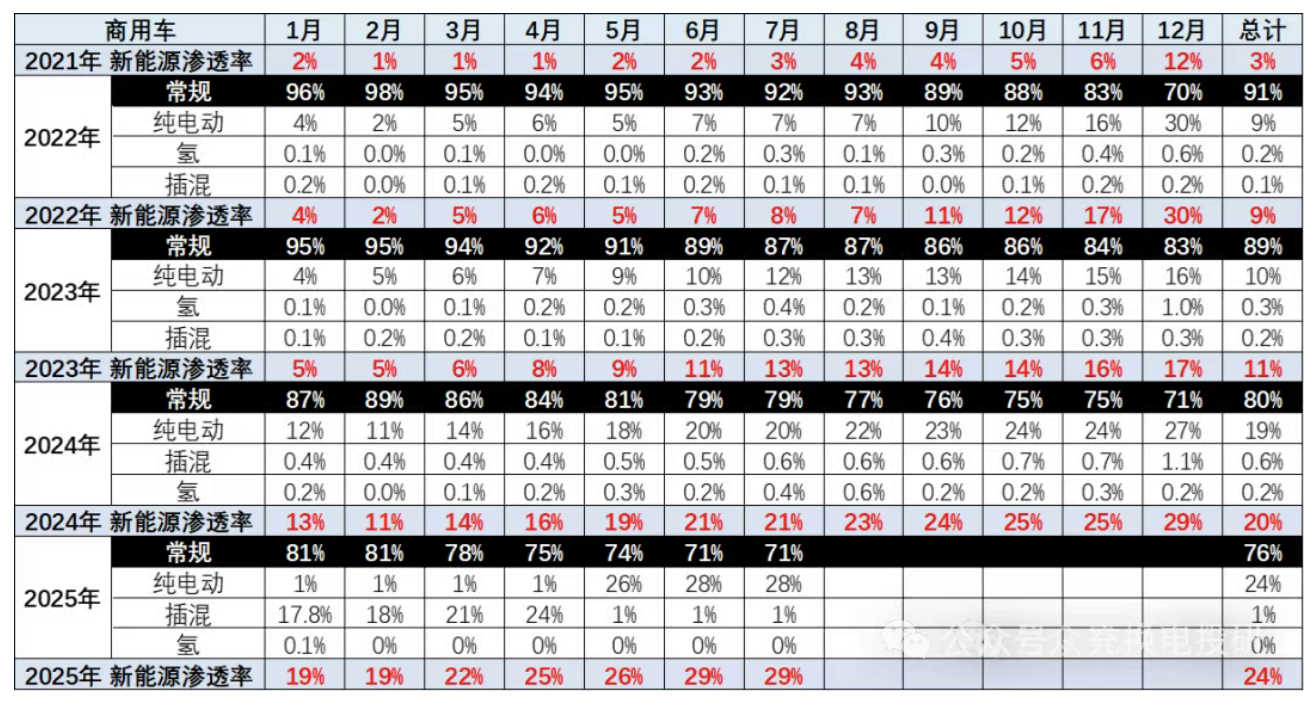

当北汽福田的 5.1 万辆新能源商用车在 2025 年 7 月交付,当比亚迪的兆瓦闪充站在全国高速路网铺开,中国商用车电动化正站在历史性关口 ——7 月渗透率已达 29%,距离 30% 的 “规模效应临界点” 仅一步之遥。

▲新能源商用车渗透率(图源崔东树)

这一数字背后,是政策推力、技术突破与市场经济性的共振,更意味着补能基建将从 “配套设施” 跃升为 “核心基础设施”,开启为期五年的黄金发展期。从电动重卡的成本优势到兆瓦超充的技术革命,商用车电动化与补能市场的共生进化,正在重塑物流、港口、矿山等实体经济领域的能源消费逻辑。

商用车电动化率逼近 30%,绝非简单的数字突破,而是行业从 “政策依赖” 转向 “市场自主” 的关键信号,其背后是运营价值与环境效益的双重支撑。

运营成本优势彻底改写市场选择逻辑。以 49 吨电动重卡为例,百公里电耗 150 度、商用电价 1.2 元 / 度,能耗成本仅 180 元;而同级别燃油重卡百公里油耗 38 升、柴油价 7.5 元 / 升,成本高达 285 元,电动化可降低 37% 能耗成本。在运价低迷(2025 年干线物流运价同比下降 8%)、油价高企的背景下,这种优势被持续放大 —— 某港口物流企业测算,200 辆电动集卡年节省燃油费超 1200 万元,3 年即可收回购车差价。更关键的是,规模效应正推动成本进一步下降:2025 年电动重卡单价较 2023 年下降 22%,维保成本降低 30%,形成 “降本 - 扩量 - 再降本” 的正向循环。

政策与排放升级形成刚性推力。国三、国四车辆淘汰补贴政策(最高 14 万元 / 车)加速老旧燃油车退出,深圳、上海等城市对新能源物流车开放核心路权,使电动商用车的日均运营时长比燃油车多 2 小时。生态环境部数据显示,商用车虽仅占汽车保有量 12%,却贡献 50% 以上道路运输碳排放,30% 电动化率意味着每年可减少 2000 万吨 CO₂排放,成为 “双碳” 目标向实体经济渗透的核心抓手。

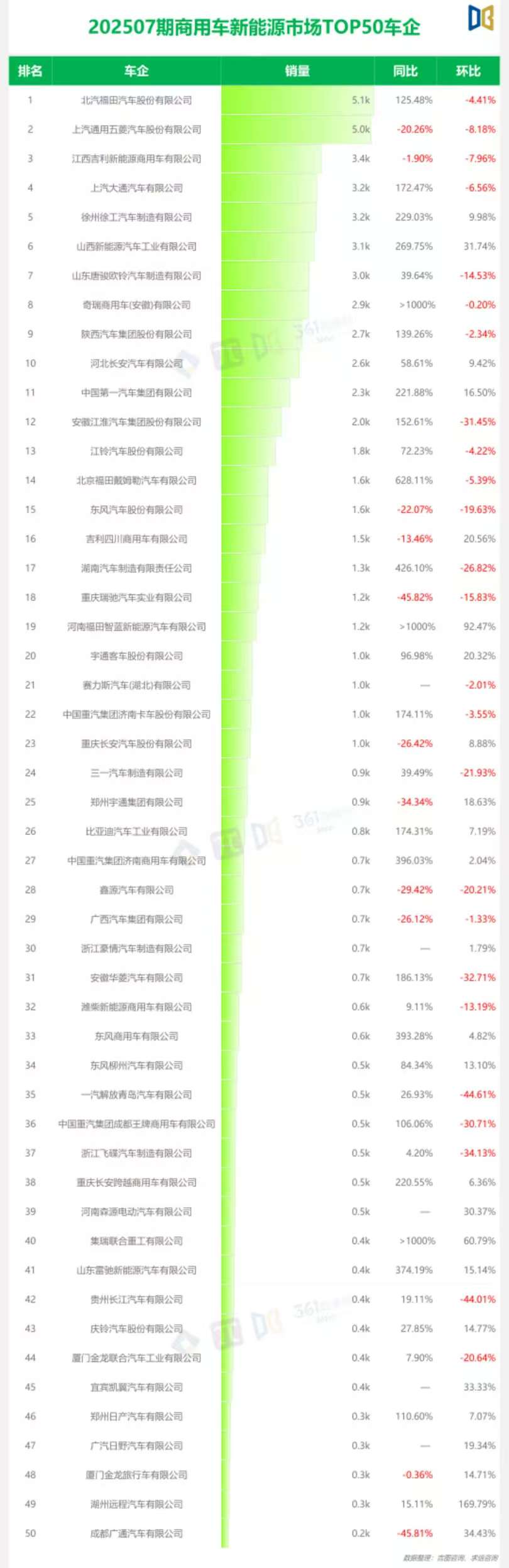

产品矩阵完善覆盖全场景需求。主流车企已形成多品类布局:重汽成都 V7-X 换电重卡适配港口运输,一汽解放新能源饲料车聚焦农业物流,东风柳汽乘龙 H5 电动子母牵引车专攻煤炭干线。2025 年 7 月数据显示,北汽福田、上汽通用五菱等 TOP10 车企新能源商用车销量均超 3000 辆,其中奇瑞商用车同比增长超 1000%,产品供给的丰富性彻底打消用户 “无车可选” 的顾虑。

▲2025年7月商用车新能源市场概况(图源求信咨询)

商用车 “大功率、高频率、场景集中” 的补能需求,正在颠覆传统充电设施的布局逻辑,推动补能市场向 “高功率化、集群化、多模式化” 转型。

大功率超充成为技术主流。商用车日均行驶里程是乘用车的 3-5 倍,对补能效率要求苛刻 —— 传统 180kW 快充桩需 2 小时才能充满电动重卡,而 600kW 液冷超充可将时间压缩至 30 分钟,华为双兆同充方案更实现 “15 分钟补能 300 公里”。政策层面,《关于促进大功率充电设施科学规划建设的通知》明确 2027 年底前建成 10 万台大功率充电桩,工信部则启动商用车兆瓦级充电标准预研,规范 1MW 以上接口、冷却、通信技术要求。企业端响应迅速:比亚迪计划建设 4000 座兆瓦闪充站,覆盖高速路网;华为数字能源的 1.44MW 超充系统已在山东矿区投用,单站日均服务 18 辆电动重卡。

场景化集群布局提升服务效率。与乘用车 “路边散点” 充电不同,商用车补能高度集中于港口、物流园、矿山等场景,推动补能设施向 “场站集群” 升级。南京铁心桥服务区的光储充重卡换电示范站,整合 6 台兆瓦超充、4 座换电站与 200kWh 储能,单日服务 80 辆电动重卡;深圳妈湾港则建成 “充电 + 换电” 一体化场站,200 辆电动集卡通过 “白天换电、夜间充电” 实现日均运营 18 小时,运力较燃油车提升 50%。这种布局模式使补能效率提升 4 倍,设备利用率达 65%(远超公用快充桩 35% 的平均水平)。

换电模式破解重卡补能痛点。电动重卡电池容量大(400-800kWh),充电耗时过长,换电成为最优解 —— 宁德时代 EVOGO 重卡换电方案实现 “3 分钟换电”,国家电投在新疆矿区的换电站使电动重卡出勤率达 90%。尽管当前面临标准化不足(不同车企电池尺寸差异大)、初期投入高(单站成本超 500 万元)等问题,但行业正加速整合:重汽、一汽、东风等车企成立换电联盟,推动电池尺寸统一;“车电分离” 模式使购车成本降低 40%,某煤炭企业通过该模式将 200 辆电动重卡的初始投入从 4 亿元降至 2.4 亿元。

商用车补能市场的爆发,为运营商带来了超越 “单一充电服务费” 的多元盈利机会,推动商业模式从 “流量变现” 向 “生态服务” 升级。

场景化增值服务打开收益空间。依托商用车补能的集中性,运营商可叠加餐饮、维修、物流信息服务等配套业务。怀化能源补给驿站将 6 台兆瓦超充与便利店、司机休息室结合,非充电收入占比达 35%;某港口充电站通过为电动重卡提供电池检测、轮胎保养服务,单站年增收 120 万元。更具创新性的是 “长期补能协议” 模式:与物流企业签订年度充电套餐(如 0.8 元 / 度),锁定稳定客流的同时,通过规模采购降低电价成本,某运营商通过该模式使单站利润率提升 18 个百分点。

▲绵阳北川兆瓦光储充重卡换电站(图源涪江观察)

能源协同收益成为新增长点。商用车充电站多配备光储系统,可参与电网调峰 —— 河南交投的 266 个高速充电站通过 “谷储峰放”,年套利超 2000 万元;深圳某物流园充电站接入虚拟电厂,在用电高峰时向电网反向放电,每度电获 0.3 元补贴,年收益增加 54 万元。此外,碳资产交易潜力巨大:1 座兆瓦超充站年减排 CO₂约 1200 吨,按 60 元 / 吨碳价计算,年增收 7.2 万元,成为运营商的 “隐性收益”。

全生命周期服务深化用户粘性。运营商正从 “充电服务商” 转型为 “商用车生态伙伴”:提供车辆租赁(电动重卡月租 1.2 万元,低于燃油车 1.5 万元)、运力匹配(通过平台连接货主与司机)、电池回收(退役电池梯次利用于储能)等全链条服务。某头部运营商的数据显示,参与全生命周期服务的客户,续约率达 92%,远高于纯充电客户的 65%。

尽管前景广阔,商用车补能市场仍面临区域不平衡、盈利周期长、技术标准不统一等挑战,需通过政策协同与技术创新破解。

区域建设失衡制约市场扩容。东部沿海港口、物流园的补能设施密度达 1.2 站 / 平方公里,而中西部矿区、县域市场仅 0.3 站 / 平方公里,导致电动商用车 “不敢出区”。政策层面需加大中西部补贴力度(如将建设补贴比例从 30% 提至 50%),推动 “东数西算” 工程与补能基建联动 —— 贵州数据中心配套的电动重卡充电站,通过 “绿电直供” 使度电成本降至 0.35 元,吸引物流企业入驻。

盈利周期长考验运营商实力。单座兆瓦超充站(含光储)初始投资约 800 万元,按当前服务费 0.6 元 / 度计算,投资回收期需 4.5 年,远超乘用车快充站的 2.5 年。破解之道在于多元化收益:某运营商通过 “充电 + 广告 + 物流信息” 组合,将回收期缩短至 3 年;地方政府的土地优惠(如零租金使用服务区场地)也可降低成本 20%。

技术标准统一是规模化前提。当前不同车企的充电协议、电池接口存在差异,导致 “一桩难充多车”—— 华为、比亚迪等企业推动的 “全兼容超充桩” 可适配 95% 以上车型,工信部计划 2026 年出台统一的商用车兆瓦充电标准,彻底解决兼容性问题。

中国商用车电动化的 30% 临界点,不仅是一个渗透率数字,更是行业生态重构的起点。未来五年,补能基建将与电动商用车深度绑定,形成 “车桩协同、能源互联、服务生态” 的新格局。当比亚迪的兆瓦闪充站覆盖全国高速,当电动重卡在矿区、港口实现 100% 替代,商用车电动化将不再是 “选择题”,而是物流企业降本增效、国家实现 “双碳” 目标的 “必答题”。这场变革中,那些提前布局高功率补能、深耕场景化服务的企业,终将成为行业新规则的制定者。

数据图来源:崔东树、图源求信咨询、充换电研究院等