疆煤外运极限运输半径及经济分析

热度: 0 发布时间:2025-12-31 08:43:09

一、供需再平衡:缺口扩大下的疆煤机遇与边界

新疆煤炭的供给潜力与国内重点区域的需求缺口形成强烈呼应,但市场辐射范围受运输约束呈现明确边界。

1. 供给端:两大基地支撑外运主力

疆煤出疆核心来源于北疆的准东、吐哈基地(少量来自南疆库拜基地),依托超 3900 亿吨的已探明储量,形成稳定供给能力。其中,哈密(吐哈基地核心)煤炭坑口价约 200 元 / 吨,准东基地坑口价略低,整体处于 180-220 元 / 吨的低位区间,为外运提供基础成本优势。

2. 需求端:五大缺口区域分化明显

国内煤炭缺口集中在西北、西南及华中地区,但对疆煤的接纳度差异显著:

甘肃 2030 年缺口 3500-4000 万吨,青藏地区缺口 1000-1400 万吨,宁东地区常态缺口 7000 万吨以上,为疆煤近距外运提供直接支撑;

川渝地区 2025 年缺口将达 1-1.3 亿吨,需求急迫但受运输成本制约;

“两湖一江”(湖北、湖南、江西)2025 年合计缺口 3.7 亿吨,但距离过远导致疆煤竞争力不足。

二、半径测算:模型支撑下的经济边界精准划分

基于 “企业盈亏平衡” 核心逻辑构建的运输半径模型,结合铁路、公路两种运输方式,明确了疆煤外运的经济极限与优势范围。

1. 核心模型与关键参数

以需煤企业单位税前利润最大化为目标,推导运输半径公式(核心参数):

案例验证:国能集团湖北电厂理论最大运输半径 2218km,考虑实际运价下浮、内部采购优惠等因素,实际可达 2400-2600km。

2. 分运输方式的经济半径与价格底线

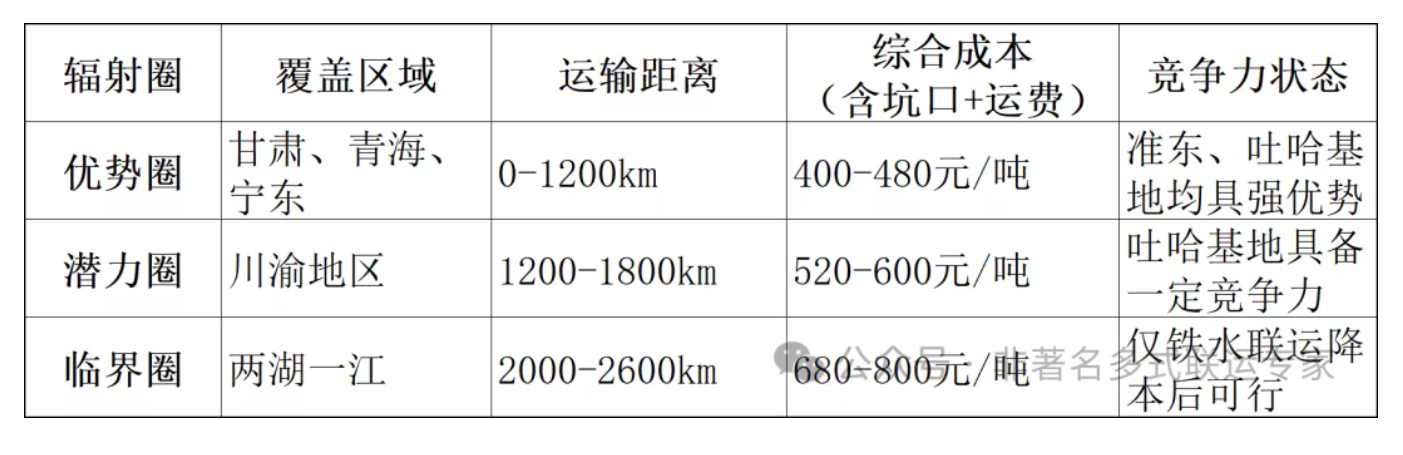

(1)铁路运输:三层辐射圈清晰界定

(2)公路运输:仅近距市场有可行性

以 5000 卡动力煤为例,公路外运需满足严格价格条件:

吐哈基地→青海:到厂价≥540 元 / 吨时具备基础经济性,≥690 元 / 吨时盈利稳定;

准东基地→青海:到厂价≥700 元 / 吨时才可行,≥850 元 / 吨时具备盈利空间;

结论:公路仅适用于西北 1000km 内短途补运,无法支撑跨区域大规模外运。

3. 政策与成本敏感度:运价每降 10%,半径延伸 150km

参考铁路运价浮动影响,测算得出:当外运主通道运价下浮 10%,疆煤经济半径可从 1800km(川渝边界)延伸至 1950km,覆盖川渝核心消费区;下浮 20% 时,可突破 2000km,触及 “两湖一江” 边缘,但综合成本仍高于 “三西” 煤炭。

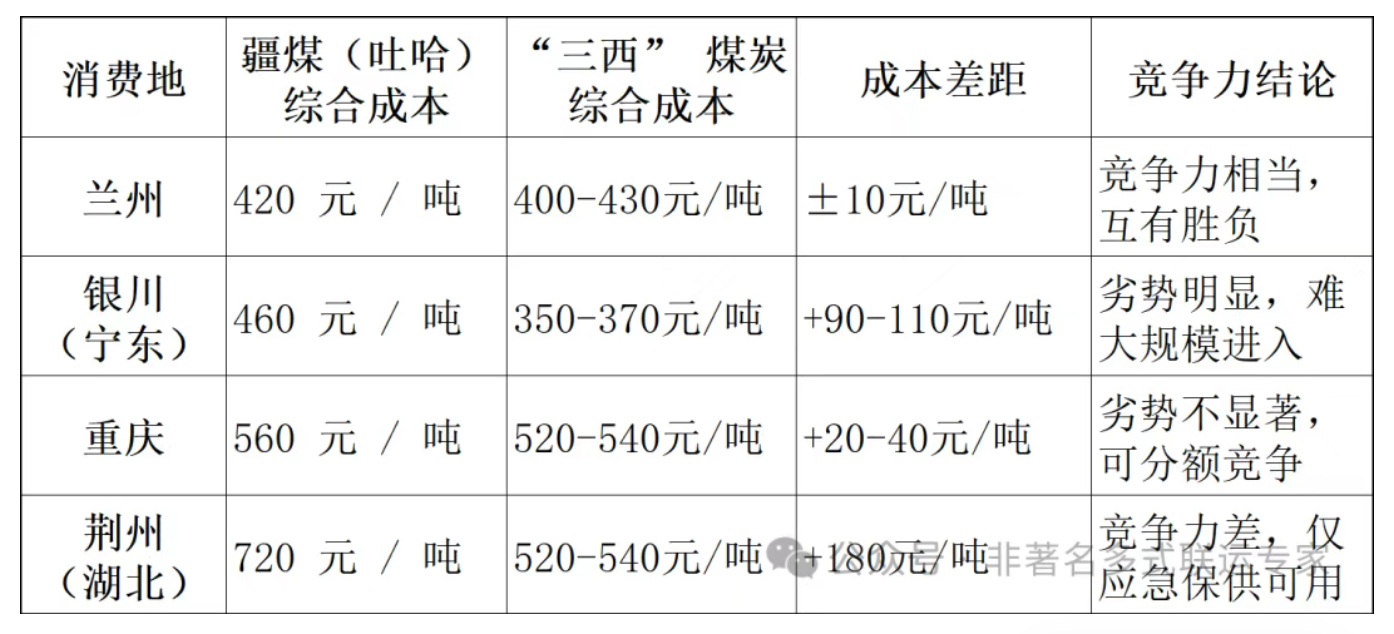

三、竞争力对决:疆煤 VS “三西” 煤炭的成本硬碰硬

选取山西朔州、陕北神府、内蒙鄂尔多斯等 “三西” 核心矿区,与疆煤吐哈基地对比,核心消费地综合成本差异显著:

关键结论:疆煤仅在西北优势圈能与 “三西” 煤炭正面抗衡,川渝地区需依托需求缺口弥补成本劣势,宁东、华中地区难成主力市场。

四、运贸一体化:破局半径制约的核心路径

针对运输成本痛点,需通过 “通道 + 模式 + 分工” 三维创新,巩固优势市场、拓展潜力区域:

1. 通道升级:聚焦 “铁水联运” 降本

强化哈密陆港枢纽功能:打通 “疆煤→哈密→曹妃甸 / 日照港” 铁水联运通道,将 “两湖一江” 综合成本从 720 元 / 吨降至 680 元 / 吨,缩小与 “三西” 煤炭差距;

推进区域通道扩容:加快将军庙至淖毛湖铁路二线建设,提升准东基地外运能力,将西北圈内运输成本再降 5%-8%。

2. 模式创新:“基地 + 终端” 直供闭环

推广 “路企协议运量”:参照铁路与 31 家企业签订的 2 亿吨级协议模式,锁定淡旺季运力,稳定运价波动风险;

发展 “一单制” 物流总包:覆盖 “坑口装车→铁路运输→港口转运→终端进厂” 全链条,减少中间环节成本损耗,预计可降低综合成本 15-20 元 / 吨。

3. 市场分工:精准定位,不盲目扩张

核心策略:深耕甘肃、青海等西北优势市场,占据 60% 以上缺口份额;

拓展策略:以吐哈基地为核心,通过 “低价 + 稳定供应” 争夺川渝 10%-15% 市场份额;

放弃策略:不与 “三西” 煤炭在宁东、华中正面竞争,仅作为应急保供补充。

五、未来展望:半径突围的三大关键抓手

中短期:推动西北通道运价优惠常态化,将优势圈运输成本降至 400 元 / 吨以下,巩固西北市场主导地位;

长期:建成红淖铁路联络线,形成 “准东 + 吐哈” 双通道外运格局,配合煤化工就地转化,消化 30% 新增产能;

数据印证:当哈密至川渝铁路运费降至 0.18 元 /(t・km),疆煤综合成本可降至 520 元 / 吨,与 “三西” 煤炭持平 —— 这一目标的实现,将成为疆煤突破西南市场的关键拐点,也为国家能源保供提供更稳定的 “新疆选项”。